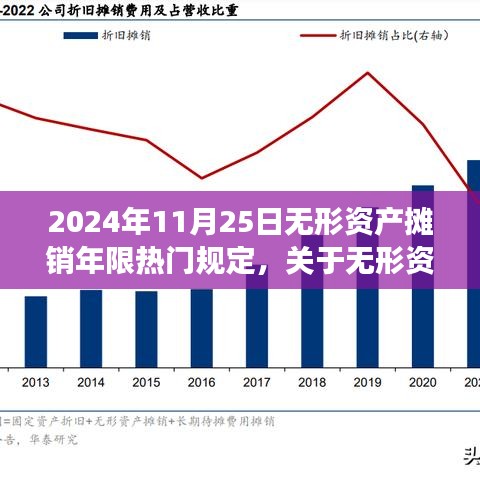

随着企业经营环境的不断变化和会计法规的持续更新,无形资产摊销年限的规定逐渐成为企业关注的热点话题,本文将围绕“无形资产摊销年限热门规定”展开详细评测介绍,帮助读者深入了解相关法规的特性、使用体验以及与竞品的对比情况,同时分析该规定的优点与缺点,并对目标用户群体进行定位分析。

产品特性

针对“无形资产摊销年限热门规定”,其核心特性主要包括以下几个方面:

1、灵活性:新的无形资产摊销年限规定更加灵活,能够适应不同行业和企业的实际需求。

2、公平性:相较于过去的固定摊销年限,新的规定更加公平地反映了资产的价值和使用情况。

3、法规更新:随着会计法规的持续更新,无形资产摊销年限的规定也在不断完善和调整。

使用体验

对于使用这一规定的企业而言,其体验主要体现在以下几个方面:

1、简化操作:新的规定简化了无形资产的会计处理流程,降低了操作难度。

2、提高效率:企业能够更准确地反映无形资产的价值,提高了财务管理的效率。

3、决策支持:更准确的财务信息为企业决策提供了有力的支持。

与竞品对比

在与其他会计法规的对比中,“无形资产摊销年限热门规定”表现出以下优势:

1、更具灵活性:相较于某些固定的会计规定,新的无形资产摊销年限规定更加灵活,能够适应不同行业和企业的实际需求。

2、更贴近市场:随着市场环境的变化,新的规定能够更准确地反映企业的财务状况。

与其他竞品相比,也存在一定的不足:

1、执行难度:由于新的规定更加灵活,企业在执行过程中可能需要投入更多的精力进行理解和应用。

2、法规衔接:在与其他会计法规的衔接过程中,可能会出现一些细节问题,需要企业加以注意。

优点与缺点分析

(一)优点:

1、更加公平合理:新的无形资产摊销年限规定能够更准确地反映无形资产的价值和使用情况,更加公平合理。

2、适应性强:新的规定更加灵活,能够适应不同行业和企业的实际需求,提高了规定的实用性。

3、提高财务信息质量:更准确的财务信息为企业决策提供了有力的支持,提高了企业的竞争力。

(二)缺点:

1、执行难度较高:由于新的规定更加灵活,企业在执行过程中可能需要投入更多的精力进行理解和应用。

2、法规衔接问题:在与其他会计法规的衔接过程中,可能会出现一些细节问题,需要企业加以注意。

目标用户群体分析

“无形资产摊销年限热门规定”的目标用户群体主要包括以下几类企业:

1、拥有大量无形资产的企业:这类企业需要对无形资产进行准确的会计处理,新的规定能够更好地满足其需求。

2、需要提高财务信息质量的企业:这类企业希望通过更准确的财务信息来提高决策效率,新的规定能够帮助其实现目标。

3、对会计法规更新关注较高的企业:这类企业持续关注会计法规的更新,希望及时了解和适应新的法规。

“无形资产摊销年限热门规定”在灵活性、公平性和适应性等方面具有显著优势,但也存在一定的执行难度和法规衔接问题,目标用户群体主要是拥有大量无形资产、需要提高财务信息质量以及对会计法规更新关注较高的企业,本文旨在帮助企业深入了解相关法规,以便更好地应对实际操作中的挑战。

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...